令和7年度税制改正の影響により、年末調整の控除制度や申告書の形式などに大きな変更が生じています。

いわゆる「年収の壁」への対応策として所得税の控除が再編されており、課税対象額のみならず各種控除の判定基準にも影響が出ています。

今回の年末調整における変更点を3つのポイントに絞ってお伝えします。

ポイント①:基礎控除の引き上げ

基礎控除とは「所得金額から一律に差引かれる(控除される)金額」のことです。令和7年は、所得金額に応じて最大95万円まで段階的に引き上げられます。

(例)所得132万円以下(収入約200万円以下)の場合:

令和6年:48万円

令和7年:95万円に拡大

ポイント②:給与所得控除の引き上げ

給与所得控除とは、「会社員やアルバイト・パート等の給与として収入を得ている場合に所得から差し引かれる金額」のことです。令和6年の最大55万円から、一律65万円に引き上げられました。

ポイント③:扶養控除・配偶者控除などの要件緩和、特定親族特別控除の新設

扶養控除・配偶者控除とは、所得が一定以下の扶養親族や配偶者(特別)控除の対象となる配偶者等がいる場合に、所得から控除される金額です。対象となる対象者の所得が引き上げられ、控除を受けやすくなりました。

同時に勤労学生控除の要件も緩和、特定親族扶養控除も新設されました。以前はいわゆる「103万円の壁」をわずかでも超えてしまうと扶養から外れていましたが、令和7年の改正で、所得に応じて段階的な控除を受けられるようになりました。(※収入の上限はあります)

【扶養控除】

扶養控除の対象となる扶養親族等の所得要件が58万円以下に拡大されました。(改正前48万円以下)【配偶者(特別)控除】

配偶者(特別)控除は、生計を一にする配偶者の収入が一定以下の場合に適用できます。配偶者控除の対象となる所得額が10万円引き上げられ、58万円以下(給与収入123万円以下)となりました。それに伴い、配偶者特別控除の所得要件も58万円超から133万円以下になりました。

※配偶者特別控除の上限(所得133万円以下)は変更されていないのでご注意ください。

【特定親族特別控除】

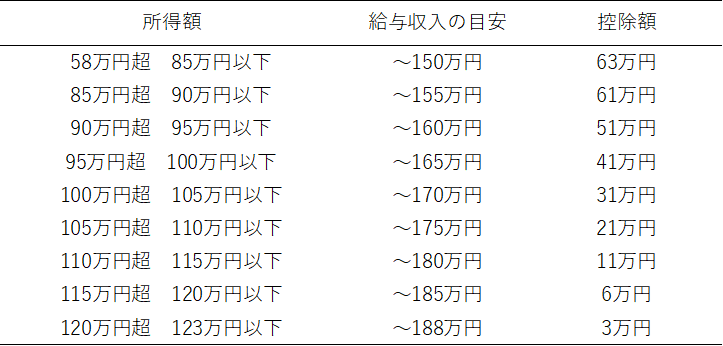

特定親族とは、居住者と生計を一にする19歳以上23歳未満の大学生に相当する年齢の親族で、合計所得が58万円から123万円までの人です。特定扶養親族控除の所得上限を超過した場合に、一定金額以内であれば【特定親族特別控除】が適用されます。【特定親族特別控除】の控除額