年収の壁とは?

収入(ここでは給与収入)がある一定のラインを超えると、逆に手取りが下がってしまうことがあります。いわゆる「年収の壁」は所得税や社会保険料など、さまざまな制度が複雑に絡み合って構成されています。

これまでよく言われていたのは「年収103万円の所得税の壁」です。年間の給与収入が103万円を超えると、

①本人に所得税がかかる

②配偶者控除や扶養控除の対象から外れる

③企業によっては扶養手当の対象から外れる

このようなことが起きる場合がある、という意味で一般に使われてきたものです。

ここ数年は最低賃金が引き上げられる一方で、年収の壁は据え置かれてきました。

物価上昇による実質的な税負担の緩和や、働き方の多様化・働き手確保の観点から、働く意欲を削ぐ「壁」を和らげるために「令和7年税制改正」で改正されました。

「令和7年税制改正改正」で何が変わったのか?

(1)所得税の「非課税の壁」が引上げ給与収入の場合、改正前に比べて以下のように変更されました。これは、所属税の【基礎控除】と【給与所得控除】の合計額が引き上げられたことによるものです。

・従来:給与収入103万円が非課税ライン

・改正後:給与収入160万円まで非課税(課税最低ラインが160万円に拡大)

具体的には、以下のような見直しがされました。

・基礎控除(すべての納税者に適用される控除額)が最大95万円に引き上げ

・給与所得控除(給与所得者固有の控除)が55万円から65万円に引き上げ

これにより、例えば給与収入が最大160万円までは所得税が課税されないという収入帯が生まれました。

これが実質的な非課税の「年収の壁」の引き上げです。

配偶者控除の収入限度も変化

所得税上の配偶者控除・扶養控除が適用される収入限度も見直され、従来(103万円など)より高いラインが設定されています。具体例としては、配偶者控除を受けるための収入限度が123万円に引き上げられるなどの変更が行われています。

その他の年収の壁に注意しましょう

このページで紹介した「年収の壁」は、主に所得税における考え方です。年収の壁には所得税以外の壁も存在します。

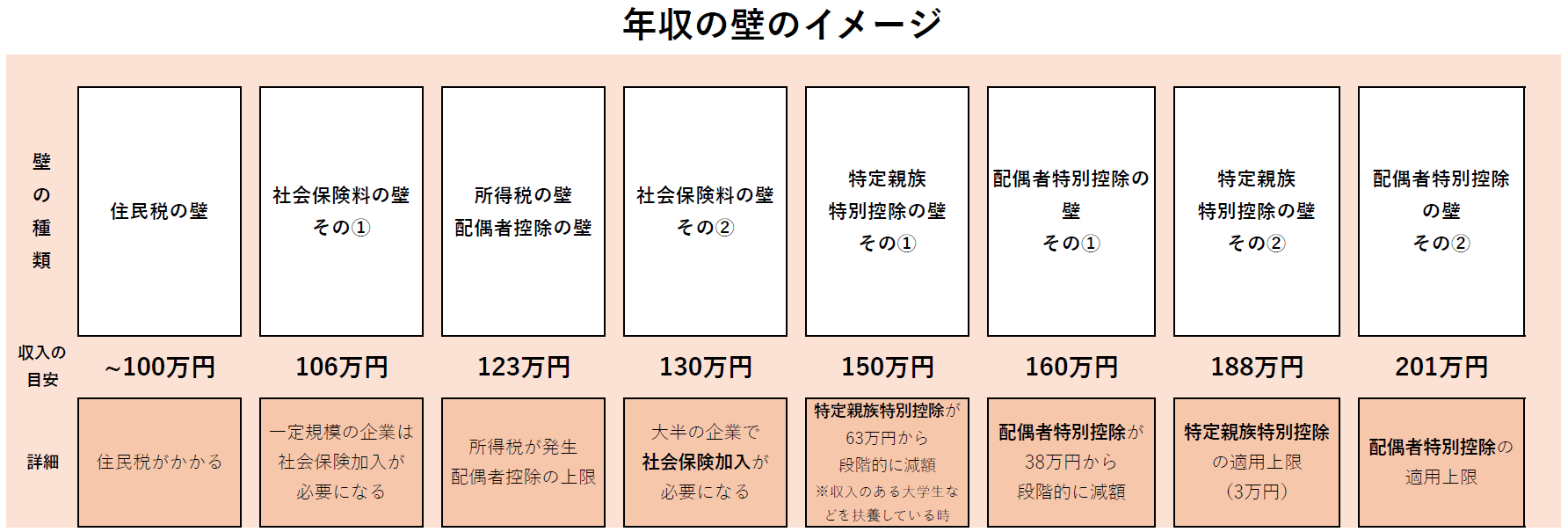

①住民税の壁:

給与収入が約100万円以下であれば、住民税が非課税となります。(※自治体によって違います)

②社会保険料の壁:

収入106万円、または130万円の壁が存在します。

この金額を超えると、社会保険料負担が発生し、実質的な手取りが減少する場合があります。

※勤務先の規模や労働時間、学生かどうかなど、様々な判断基準があります。

③各種控除の壁:

所得税には、扶養控除・配偶者(特別)控除・特定親族特別控除など、扶養に関する複数の控除があります。

令和7年税制改正で控除が受けられる収入上限も拡大されました。

ただし、一定以上の収入になると段階的に控除額が減額されるので注意が必要です。

③扶養手当など収入面の壁:

配偶者や親族を扶養している場合、手当が出る企業もあります。

これらの手当支給基準は税制改正前の金額に基づいている場合もあります。

「自分の収入は増えたが、親族の扶養手当がなくなった!」そういったケースも想定されます。

事業主が意識したいこと

最低賃金の引き上げペースに比べ、税制改正や企業側の対応(扶養手当の要件など)は後追いで改正されるケースが大半です。年末の繁忙期を前に「扶養から外れそうなのでもう働けません!」といったことが起こらないよう、「本当に扶養から外れるのか?」をしっかりと見極めましょう。